目次

準確定申告とは

準確定申告は、被相続人(亡くなった方)が亡くなった年の1月1日から死亡した日までの間に得た所得に対して行う確定申告です。通常の確定申告と異なり、相続が発生した場合に必要となる特別な手続きです。

準確定申告が必要な理由

被相続人が生前に得た所得については、その年の翌年3月15日までに確定申告を行う必要がありますが、被相続人が亡くなった場合はその義務が引き継がれます。これを「準確定申告」と呼びます。相続人は、被相続人の所得について確定申告を行い、所得税や住民税の清算を行う義務があります。

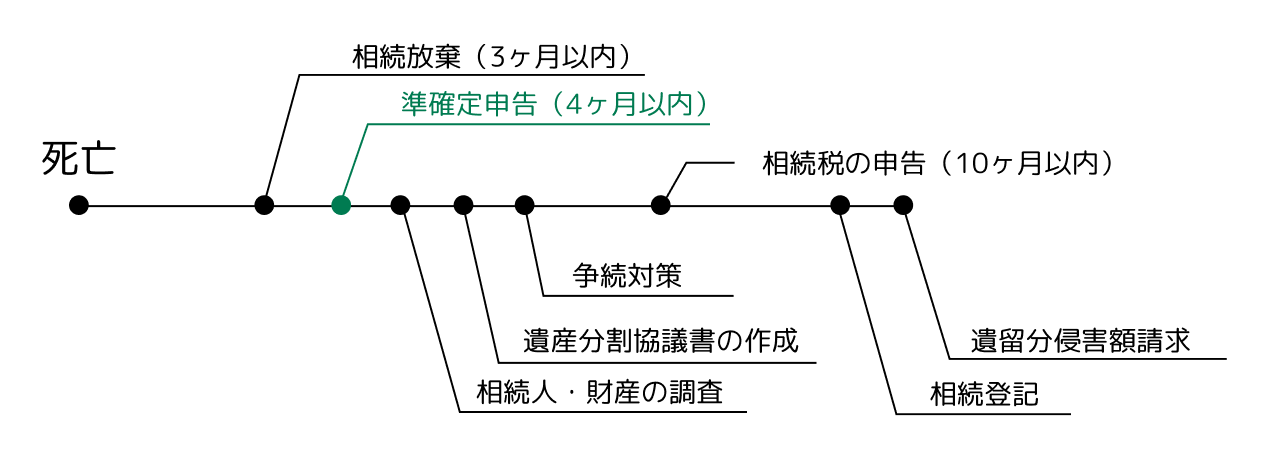

準確定申告の期限

準確定申告は、被相続人が亡くなったことを知った日の翌日から4か月以内に行う必要があります。この期限内に申告と納税を完了しなければなりません。

準確定申告が必要な場合

被相続人が以下のいずれかに該当する場合、準確定申告が必要です。

- 事業所得、不動産所得、給与所得、雑所得などがあった場合

- 複数の給与所得があり、年間の所得が20万円を超える場合

- 公的年金の収入が400万円を超える場合

- 医療費控除や寄付金控除などの適用を受ける場合

準確定申告の手続き

準確定申告の手続きは以下の通りです。

必要書類の準備

被相続人の所得を確認するための源泉徴収票、支払調書、医療費の領収書などを収集します。

申告書の作成

被相続人の所得や控除をもとに申告書を作成します。必要な申告書は、所得税確定申告書B様式です。

相続人の署名・押印

作成した申告書に相続人全員が署名・押印します。

税務署への提出

準確定申告書を被相続人の住所地を管轄する税務署に提出します。

注意点するべきこと

複数の相続人がいる場合

相続人が複数いる場合、相続人全員が共同で申告を行う必要があります。申告書には相続人全員の署名と押印が必要です。

還付申告

準確定申告により還付金が発生する場合もあります。この場合、還付金は相続財産として相続人に分配されます。

準確定申告の専門家への依頼

準確定申告は、通常の確定申告よりも複雑で手間がかかる場合があります。そのため、専門家に依頼することを検討するのも一つの方法です。税理士や相続専門の弁護士に相談することで、スムーズに手続きを進めることができます。

準確定申告についてお困りの方は、専門家に相談することをお勧めします。